Hablemos de porcentajes...

“Si hoy tuviera un millón de dólares, o incluso diez millones, estaría completamente invertido. Quien diga que el tamaño no perjudica el rendimiento de la inversión está vendiendo. Las tasas de rendimiento más altas que he logrado fueron en los años cincuenta. Arruiné el Dow Jones. Deberías ver las cifras. Pero entonces invertía una miseria. Es una enorme ventaja estructural no tener mucho dinero. Creo que podría ganar un 50% anual con un millón de dólares. No, sé que podría. Te lo garantizo”.

- Warren Buffett, julio de 1999.

Una persona exitosa en negocios de la “economía real” empezó a invertir en acciones. Se metió al mercado justo en la semana previa al anuncio de la flexibilización del cepo cambiario. Le venció un plazo fijo y con los pesos compró empresas de Estados Unidos a través de cedears, convalidando un dólar de $1.350.

Con la caída del dólar, le mandé un mensajito preguntándole cómo venían sus primeros días en la bolsa… “Estoy perdiendo una fortuna!!” me respondió.

“¿Vos valuás todas las semanas el valor de tu fondo de comercio? ¿Cuánto cayó en pesos está semana?”, le pregunté. Al ratito, me llamó y nos pusimos a ver cómo anduvo su cartera en dólares en relación a fondos de inversión y al mercado.

Su horizonte era de largo plazo pero queríamos ver cómo reaccionaba a la volatilidad del mercado internacional y a todos los problemas que tenemos quienes invertimos desde Argentina. Pero repasar los primeros datos de su portafolio lo ayudó a entender que había tenido un buen inicio, porque estaba ganándole a los índices de referencia con una volatilidad mucho menor a la esperada (su principal objetivo).

En una semana caótica, también me junté a charlar con un viejo amigo que lleva tiempo en el mercado. Al ratito, empezó a reprocharse de lo mal que había visto el movimiento del dólar y que estaba perdiendo muchos pesos. Lo mismo… Miramos los retornos de su cartera y también estaba muy bien parado!

Tengo la oportunidad de charlar con inversores de todo tipo y no dejo de sorprenderme sobre cómo la gente le da tanta importancia a los retornos nominales sobre los porcentuales. Si bien, como dice Warren Buffett, el capital es importante a la hora de calcular retornos, creo que hay una vinculación emocional importante con el estado del “P&L” (pérdidas y ganancias nominales).

Nos pasa a todos. Tengamos 2 o 20 años en el mercado, todos vemos los números de ganancia/pérdida nominal de nuestra cartera. Y cuánto más crece nuestra cartera, más difícil se pone…

Twitter es un claro ejemplo. Especialmente cuando las acciones suben, capturas de pantallas con millones ganandos en un sólo día. Números que hacen confundir a más de uno y preguntarse si realmente están haciendo las cosas bien.

Y es así también como crecen las estafas. Un conocido influencer financiero en Instagram diciendo: “Gané 50 mil dólares con mis inversiones”… No te dicen cuánto invirtieron ni cuál es el riesgo que tomaron. Hay que tener mucho cuidado con estas capturas de pantallas.

Aunque el interés compuesto (IC) es uno de los conceptos más poderosos en finanzas, todavía sigue siendo poco popular. En pocas palabras, nos permite generar un crecimiento exponencial de nuestro capital, simplemente reinvirtiendo las ganancias año tras año. Con el mismo porcentaje de rentabilidad anual, pero sobre una base cada vez mayor, los resultados pueden volverse extraordinarios.

También veo que las personas que le dan mayor importancia a la ganancia nominal no logran sacarle todo el jugo al IC. Les gusta realizar ganancias rápidas (vender cuando ven que están ganando mucha plata en un tiempo menor al esperado) y buscarle el timing al mercado.

Warren Buffett es el ejemplo perfecto de cómo funciona el interés compuesto. En el año 2000, su cartera subió un 26.5% o unos 9.500 millones de dólares. Esa cifra es igual a todo lo que había acumulado durante sus primeros 40 años invirtiendo en bolsa!!

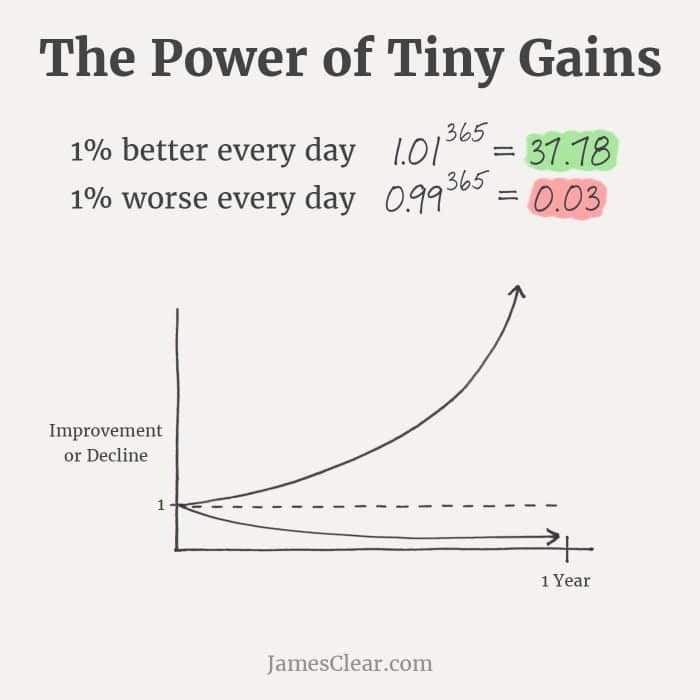

Pero ojo, el efecto compuesto no siempre juega a nuestro favor. Así como buenas decisiones se acumulan y nos potencian, malas decisiones también se acumulan... y nos hunden.

James Clear, en su libro Hábitos Atómicos, lo pone en una imagen. Muestra cómo pequeños errores constantes terminan generando grandes consecuencias negativas…

Después de un error, la siguiente decisión toma mayor importancia. Acá es donde debemos detener la acumulación negativa y comenzar a avanzar en la dirección correcta.

Todo esto te lleva a medir tus decisiones de inversión, pero también en otras áreas de la vida, en porcentajes. Así, en las semanas buenas (como la que acabamos de finalizar) no estarás exaltado con las ganancias y en las malas no te hundirás en el estrés.

Ya conoces tu estrategia, no te importa tanto el dólar ccl (o si), sabes cuál es tu costo de oportunidad, tu benchmark. Dormís tranquilo.

La semana pasada hablábamos del mal año de Buffett en el 1999. Y fue en la conferencia anual de ese año cuando Charlie Munger dijo su famosa frase “si comenzás de cero, los primeros 100.000 dólares son una gran lucha” y puso esa cifra como el momento en el cual la inversión en bolsa comienza a dar frutos extraordinarios. Ajustados por inflación, esos 100.000 equivalen a 190.000 dólares de hoy. Pero creo que para la mayoría de la población con trabajo estable, ganar/perder 5% (9.500 dólares) en una semana es todo un desafío.

Y aún teniendo ese monto disponible para invertir (más allá de propiedas y negocios), ver todas las semanas como tu capital varía en montos tan altos no es para cualquiera. En mi opinión, hace las cosas más difíciles pero también es por eso que el mercado da tantas oportunidades.

Si le contás a alguien que no tiene ni idea de bolsa que esta semana ganaste un 7%, capaz ni le llame la atención. Pero si le decís que ganaste 13.300 dólares... probablemente no te crea, o te insista para que le enseñes cómo hacerlo.

Por eso, creo que es clave acostumbrarnos desde temprano a mirar primero los porcentajes.

Si arrancás tu camino como inversor ya enfocado en el retorno sobre el capital, el día que tengas 200.000 dólares invertidos y tu cartera suba 20.000 (10%) en un día, no vas a volverte loco. Vas a entender que lo importante no es el número en dólares ni en pesos... sino el porcentaje y el rendimiento relativo.

Sabes que es parte de la volatilidad. Sabes que podes tener meses/años muy buenos donde pensarás vender la casa para invertir en acciones y otros en los que pensarán en dejar de invertir, comprar Letras del Tesoro y contentarte con un 4.2 anual en dólares.

También creo que hay una gran diferencia entre acumular y administrar. La mayoría de las personas está enfocada en lo primero y no se preocupa por mejorar en lo segundo.

Podés tener un montón de plata en tu cuenta comitente y seguir aportando mes a mes (el ahorro es importante), pero si no aprendés a gestionarla, tarde o temprano vas a chocar con un “cuello de botella”. Y salir de ahí sin un buen asesor financiero (de los buenos, que suelen ser muy caros) no es nada fácil.

Cada vez estoy menos convencido de que “esto es por plata”. Es una frase muy popular en el mercado, y que yo mismo repetí mil veces. Pero hoy veo al mercado como un gran juego, que además se volvió mucho más complejo en los últimos años, en el cual hay mucho más que plata.

Esa es una de las cosas que más admiro de Warren Buffett. Su tolerancia a la volatilidad no bajó a medida que aumentaba su capital en miles de millones... porque hace tiempo dejó de invertir por la plata. Hay algo mucho más profundo detrás!

Y, aunque suene paradójico, seguir invirtiendo con semejante capital es una forma de desapegarse del dinero.

Esto ha sido todo por hoy. Espero que hayas encontrado una buena manera de medir tus resultados, una que no te haga guiarte solo por las ganancias nominales. Y aunque tu único objetivo sea ganar más dinero, ojalá puedas dejarlo en un segundo plano... para seguir mejorando como inversor (lo que te traerá más dinero!).

Muchas gracias por compartir otra reflexión conmigo. Nos leemos el próximo sábado. Que tengas un fin de semana rodeado de afectos!

Abrazo grande,

Chino

Una de las pocas cosas, además de pensar a largo plazo, que tenía claro al empezar a invertir era evaluar mí cartera en % (y en moneda dura. En el LP el TC converge a su media). La teoría de la relatividad aplica muy bien a las inversiones. Descubrí que tengo estómago para la volatilidad y que me falta mucho por aprender, ahí es donde las reflexiones de Chino aportan calidad cada semana. Gracias como siempre por compartir.

Una de las cosas más difíciles es dejar de mirar el número, centrarse en los porcentajes y controlar las emociones. Que gran enseñanza deja la bolsa. En mis 2 años aprendí mucho más que invertir en una empresa.

Siempre es un placer leerte. Saludos cordiales.