Hasta hace poco, en días de fuertes caídas, evitaba mirar mi cartera de inversiones. Tenía miedo de ver cuánto dinero estaba perdiendo. Creo que a nadie le gusta ver cómo caen sus inversiones; todos hemos estado ahí alguna vez.

Hoy quiero escribirte sobre algo que considero crucial para invertir y que puede mejorar significativamente tu desempeño en el mercado: medir tus inversiones.

Lo leés en 10 minutos…

“Lo que no se define no se puede medir. Lo que no se mide, no se puede mejorar. Lo que no se mejora, se degrada siempre.” William Thomson.

Me sorprendo de la cantidad de inversores que no tienen ni idea cuánto representa cierto activo en su cartera. Saben que tienen acciones de VISTA pero no saben si es el 10% o el 20%, que en el rendimiento de un cartera implica 2 veces más.

Se puede aprender mucho analizando nuestras propias carteras, cómo impactan las caídas y las subas del mercado en nuestras posiciones, qué tanto la rotamos, la volatilidad que surfeamos, etc.

MANTENELO SIMPLE

Vos solo tenes que dedicarte a medir LO IMPORTANTE.

Si mantenes simple la medición periódica que hagas, vas a poder ser constante en esta medición.

Hay códigos y algoritmos que se dedican a hacer este trabajo. Yo prefiero hacerlo por mi cuenta porque mientras lo voy haciendo, me voy dando cuenta de cosas que no estaba tomando en cuenta.

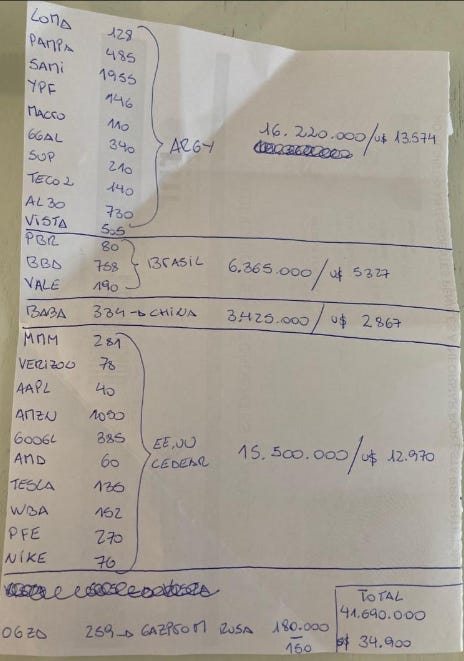

Ésta es la cartera de Leandro, un suscriptor que invierte hace 2 años. Para mi, su forma de llevar su cartera es lo más simple que se puede hacer. Una hoja donde anota a mano la cantidad de activos que tiene, dividido por países. Sabe cuánto tiene y dónde.

¿Qué es lo importante a la hora de analizar nuestras carteras? Yo creo que se puede dividir en tres aspectos distintos…

1 - MEDIR EL RENDIMIENTO DE TU CARTERA (y compararlo)

¿Cuánto subiste en el pasado? Si no sabes de memoria cuánto rendiste el año pasado, en algo le estás pifiando.

Lo principal es saber medir tus inversiones. Hacelo lo más simple que puedas. Hay varias fórmulas. Solo debes tener en cuenta el valor de tu portafolio al inicio y al final del año.

Si haces aportes mensuales, hay 2 maneras de medir la rentabilidad (TWR y MWR). En este blog lo explican de forma sencilla.

Comencé el año con $1.000

Terminé con $1.200

Mi cartera agresiva subió un 20%. Mi benchmark subió un 16%.

Esto ya es un gran avance.

Una vez que sepas cuánto rindió tu cartera en cierto plazo, debés compararte con los índices para corroborar si lo estás haciendo bien.

Si invertís por tu cuenta, debes tener un benchmark (un índice que sea tu espejo).

Si invertís en acciones argentinas ---> Merval.

Si invertís en acciones tecnológicas ---> QQQ.

Si invertís en acciones generales de Estados Unidos ---> SPY.

Recordatorio: Los benchmarks no pagan comisiones ni derechos de mercado. Vos si.

Si invertís un 60% en cedears y un 40% en merval. Tu benchmark debería ser un componente con los mismos porcentajes.

¿Por qué la parte número uno es la de saber medir el rendimiento de tu cartera y compararte?

Esto te va a decir qué tipo de inversor fuiste en el pasado y qué tan bien lo hiciste.

Leo a muchos decir que tienen una "cartera agresiva" y no le pudieron ganar al mercado en el mismo plazo en el que fueron agresivos.

Si fuiste agresivo pero no superaste al mercado en caso de que haya sido un año alcista, eso quiere decir que 1) no fuiste agresivo o 2) fuiste un pésimo agresivo (eligiendo malas empresas).

Si invertís en acciones, comparate con un índice de acciones. Y si invertís en bonos, deberías medirte con un índice de bonos, o con el tipo de fondos que tengan los mismos bonos.

¿Por qué? Porque vos estabas trabajando en buscar acciones particulares, cedears particulares, y quizás creas que el año pasado fue muy bueno para vos. Pero si invertiste en acciones tecnológicas, tu portafolio creció un 300% y el QQQ subió un 338%, entonces puede que ahora tu visión del año sea distinta porque con solamente comprar el ETF que replica a las 100 acciones tecnológicas más importantes lo hubieras hecho mejor.

Si tenés un asesor y te dice que te fue muy bien con la cartera, ya sea "agresiva" o la que te haya vendido, y después entras y ves que el S&P 500 tuvo mejor rendimiento que tu cartera agresiva, no estás realmente siendo agresivo o no estás venciendo al índice. Deberías tener una charla con tu asesor.

Si tenes varias comitentes, sumar el total de todas las comitentes y medir la variación, eso es lo importante. Ya sea anual, semanal o mensualmente, el periodo de tiempo en el cual lo midas depende exclusivamente de tu estrategia. Si realizas más operaciones a corto plazo, si haces gestión activa, deberías medirlo semanal o mensualmente. En cambio, si tienes una estrategia de inversión a largo plazo y mantienes inversiones pasivas con una gestión pasiva, la frecuencia semanal o mensual no es tan relevante.

2 - MEDIR LAS OPERACIONES DE TU CARTERA

La segunda planilla que mido constantemente es la de las operaciones de compra y de venta.

Activo - Fecha - Precio de compra - Precio de venta - % de cartera - Resultado neto.

No necesito más.

Si la semana pasada realizaste 40 operaciones, tanto de compra como de venta, es importante llevar un registro. Si tu broker te proporciona esos datos, deberías tenerlos en una hoja de cálculo aparte de todas las operaciones. Es esencial también calcular qué porcentaje de tu portfolio estás operando o gestionando. Por ejemplo, si esta semana compré y vendí acciones por un total de 2 millones de pesos, y mi capital es de 20 millones de pesos, eso significa que operé un 10% de mi cartera. Esto implica una rotación bastante alta, lo que es importante tener en cuenta para comprender la gestión de tu cartera.

Conocí casos de inversores que decían hacer una gestión pasiva de su cartera y después cuando fuimos al Excel, estaban haciendo más 10 operaciones por mes. Eso no es para nada una gestión pasiva.

Llevar un dato histórico de qué estas comprando, a qué precio y cuándo es tan importante como medir el rendimiento de tus inversiones.

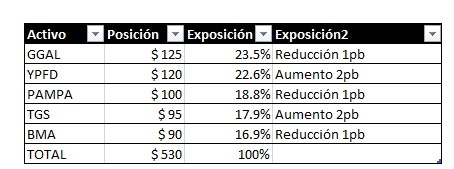

3 - ENTENDER LA COMPOSICIÓN DE TU CARTERA

Lo importante acá es que entiendas qué activos tenés y qué porcentaje le estás dedicando a cada uno. Si te gusta mucho el AL30 pero solo tenes el 5% de tu capital, entonces no estás tan expuesto al bono.

¿A qué activos les estás dando más exposición? ¿En qué países estás invirtiendo más?

Ejemplo de cartera sencilla y simple de entender:

1. Saber qué tenes. 2. Cuán expuesto estás a ese activo. 3. Tu actividad.

Comprender tu cartera te ayudará a entender el grado de convicción que tenes en cada activo.

Hay una GRAN diferencia entre crear una hoja de cálculo en Excel y construir una cartera de inversiones. Por ejemplo, si decidiste invertir 10.000 dólares en una acción específica y en el mercado hay una brecha significativa entre el precio de venta sugerido en el Excel y el precio al que te compran en la caja de puntas, te darás cuenta de que la realidad del mercado es más compleja que simplemente una planilla de Excel. Es común ver que ALYCs recomiendan carteras de inversión en formatos de Excel, lo cual puede estar desconectado de la realidad, ya que al operar en el mercado real, es posible que no encuentres esos precios de venta sugeridos en la planilla que te venden. Mucho cuidado con esto.

Siempre hay diferentes formas de hacer algo. Esta es la manera mas simple que encontré de medir mis inversiones, después hay fórmulas matemáticas que te ayudan a entender un poco mas la volatilidad de tu cartera (Sharpe, Sortino, Calmar), el riesgo que estás tomando, precisos de adhesivo, conservador, para entender cuánto baja tu cartera cuando el mercado baja y cuánto sube tu cartera cuando el mercado sube.

La forma de medirlo puede variar según tu estrategia.

Si gestionas activamente tu capital y tu cartera experimenta movimientos frecuentes, es prudente considerar otras alternativas. Para evaluar esto, sería recomendable realizar un seguimiento más cercano. Por otro lado, si alguien tiene una rotación de cartera más baja y realiza análisis de manera mensual y menos activa, puede que el seguimiento constante de la cartera no aporte mucho valor. Lo más importante es comprender qué activos tenés, en qué estás invirtiendo, qué porcentaje de tu capital representa cada activo y cómo esos activos generan ingresos (o no). También es importante entender cómo impactan y contribuyen al capital en relación con el mercado. Al hacer esto, es probable que descubras aspectos del mercado que podrías estar pasando por alto.

Cuanto más analices en tu cartera, más aprenderás sobre el funcionamiento del mercado y sobre vos mismo como inversor. Podés descubrir que no sos tan conservador como pensabas, especialmente cuando el mercado experimenta caídas significativas y tu cartera no se comporta como esperabas. También podrías darte cuenta de que tienes una asignación de activos diferente a la que pensabas tener. Estas son revelaciones que seguirás descubriendo simplemente con monitorear tu cartera.

Quizás no sea necesario tanto trabajo en Excel o recurrir a un experto en la materia para medir tu cartera de inversiones. A veces, todo lo que necesitas es enviar un mensaje de WhatsApp a vos mismo o anotar en un bloc de notas cuánto capital posees y qué porcentaje tenés invertido en acciones/bonos/FCIs.

Hay inversores que gestionan muy bien su rendimiento simplemente llevando un registro en un bloc de notas, anotando su capital y cómo varía respecto a su punto de referencia. Simplemente hacé lo que te funcione.

Gracias a todos los que están apoyando a Doble Piso, no solo aprendo compartiendo mis experiencias (mientras escribo, me voy dando cuentas de lo poco que se) también estoy aprendiendo intercambiando ideas y opiniones con las personas que me responden estos mails.

Esto fue todo por hoy. Nos leemos el próximo jueves.

¡Buenas inversiones!

Un fuerte abrazo,

Chino.

Muy de acuerdo, solo una nimiedad. En derecho existe un eufemismo que puede afectar obligaciones y acuerdos “el hecho del príncipe” guarda: que si un buen día il magnífico big Toto, te mete el 30% de la base monetaria captada por el bopreal en otro Bono con plaza seca … te puede meter un lindo cañonazo en tu mejor y más querida acción de la comitente … coyas que pasan

Muy bueno. Gracias por compartir.

Sabes de alguna ALYC o consultora que brinde a clientes información acerca de condiciones de emisión y calculadora de ON/Bonos.

Vi que Balanz tiene una muy buena pero es de uso interno.

Sdos.