El problema con el "buy and hold".

En los últimos años, con el auge del mercado alcista, se ha popularizado la idea de invertir en el S&P 500 y mantener esa inversión durante años.

La mayoría de los fundamentos de esta estrategia se basan en el rendimiento del mercado en los últimos 100 años, especialmente en comparación con otras alternativas de inversión. Sin embargo, pocas veces se consideran los riesgos de hacer un “all in” en acciones, incluso cuando se trata de un fondo diversificado.

En Doble Piso, me gusta cuestionar constantemente las creencias populares, incluso las que yo mismo tengo, para seguir aprendiendo y ampliar nuestra visión del mercado. Esta vez, quiero compartirte una perspectiva diferente sobre el famoso “buy and hold”.

lo leés en 7 minutos…

“El concepto de supervivencia en promedio es irrelevante. Hay que sobrevivir todos los días, lo que significa, en realidad, que hay que sobrevivir en los días malos”. - Howard Marks.

El S&P 500 cerró ayer a tan solo un 0.5% de máximos históricos. Estamos en un gran mercado alcista por más que algunos se nieguen a verlo. Sin embargo, esto también puede traer distintas interpretaciones sobre cómo invertimos nuestro capital.

En el último tiempo, se ha vuelto popular la idea de comprar el SPY (ETF del S&P 500) e irse a dormir. Son varios los analistas financieros que aparecen en las redes sociales, TikTok, Instagram, YouTube, recomendando esta estrategia. Y si bien he sido partidario de esta idea para la gran mayoría de las personas, creo que se habla muy poco sobre sus riesgos.

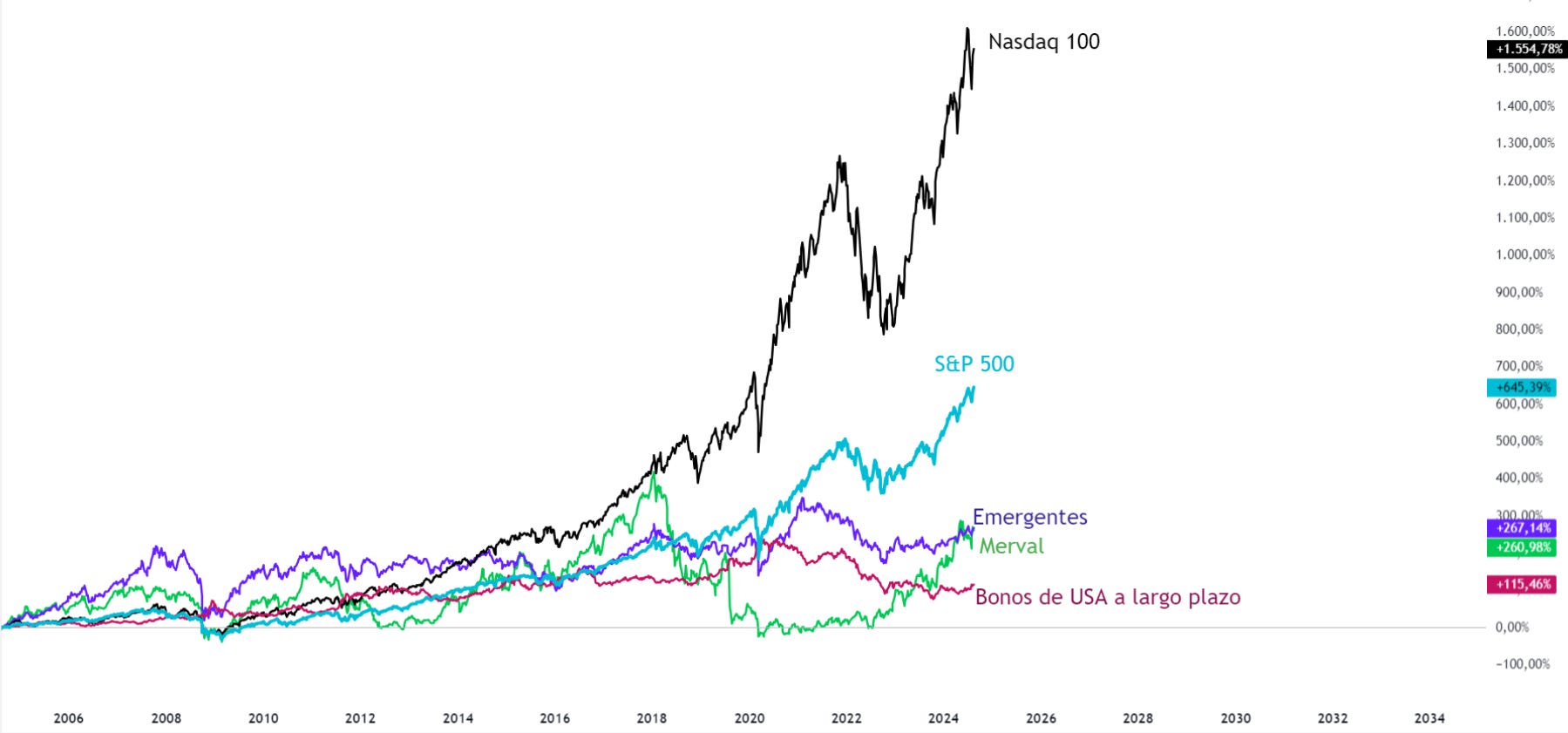

La mayoría de los gráficos con los cuales se fundamenta esta estrategia son de períodos de tiempos de 100 años, pero seamos realistas y vemos los últimos 20 años:

¿Cuál es la primera conclusión? Comprar y mantener acciones de USA, ya sea a través del S&P 500 o del Nasdaq, es la mejor forma de invertir.

Hay una frase popular del mercado que los bancos suelen utilizar para prevenir a sus clientes que es “rendimientos pasados no garantizan rendimientos futuros” y me parece adecuada para este momento.

Pero estos gráficos no muestran los riesgos a los que uno se expuso para terminar logrando éstos resultados.

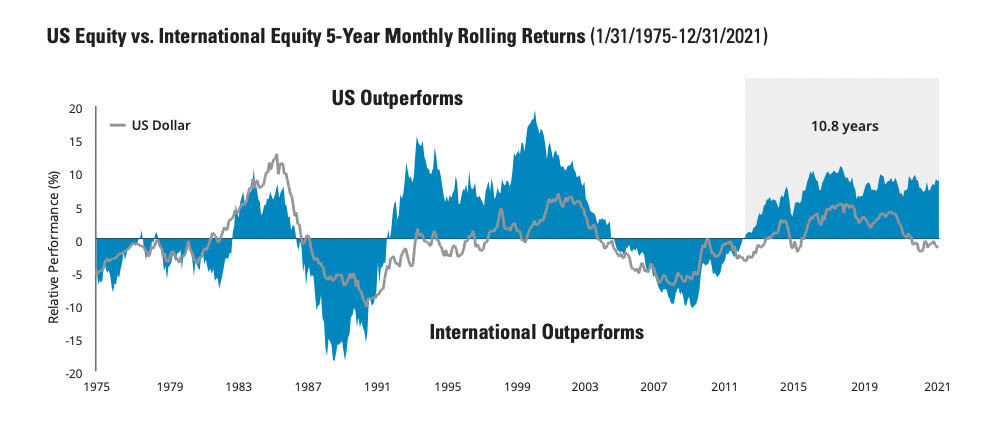

Las acciones estadounidenses han tenido un rendimiento fenomenal en los últimos años, pero eso no significa que dure para siempre. Desde 1975, el ciclo de rendimiento superior de las acciones estadounidenses frente a las internacionales ha sido de 7,8 años en promedio.

Pero sin irnos tan lejos, entre 2003 y 2020 las acciones emergentes fueron un mejor lugar para estar frente al S&P 500.

El problema con estos gráficos y con mirar solo el rendimiento acumulado es que perdemos de vista lo que sucede en el medio. De punta a punta, Emergentes fue mejor que el SPY. Pero seamos honestos, quién de nosotros tuvo la templanza para aguantar las grandes caídas en el 2008 o las increíbles subas posteriores?

Además, probablemente quién invirtió en Emergentes haya asumido un riesgo mucho mayor para obtener un retorno similar.

Acá estamos hablando de la selección del activo y no tanto de la estrategia de inversión. Pero suelen ir de la mano!

La mayoría de los participantes del mercado miran los activos en los que invierten enfocándose en movimientos direccionales. Es decir, el atractivo pasa por saber para dónde se va a mover el mercado la próxima semana, el próximo mes o el próximo año.

Pero cuando entramos en este enfoque, estamos buscando leer el futuro. Si bien es lo más común y no tiene nada de malo querer entender hacia dónde se dirigen los precios, nadie tiene idea de lo que pasará mañana.

Si analizamos a los mejores inversores de la historia, en sus análisis no están buscando predecir el futuro. Se enfocan en los datos que tienen ahora mismo. Principalmente intentan comprender el riesgo que están asumiendo al invertir, para conocer si el beneficio es atractivo según su estilo de inversión.

Hay un avance entre “me parece que las acciones de Pampa Energía continuarán en una tendencia alcista” al “el riesgo que asumo en Pampa Energía es compensado con su potencial rendimiento”.

Situación personal vs. Estrategia de inversión

Así como cada activo tiene su propia relación riesgo-beneficio, también lo tiene cada estrategia.

Según el marco temporal que tomemos, podremos sacar distintas interpretaciones de los rendimientos pasados del mercado. Pero ahora, ¿Cuánto cambia el rendimiento según la historia personal de cada inversor?

No es lo mismo una persona que está cerca de la jubilación, logró acumular un gran capital al punto del que su ahorro mensual es insignificante en relación al patrimonio, que un joven de 35 años que está empezando a ver su ingreso mensual crecer exponencialmente al punto del que el ahorro mensual significa un gran porcentaje de su cartera.

En el primer caso, el timing será importante pero mucho más el armado de su cartera.

El segundo caso, el timing no es relevante y el joven deseará atravesar una caída del mercado en el cual pueda comprar a precios de oferta.

Entonces, la estrategia pasa a tercer lugar. 1) Situación personal. 2) Selección de activos. 3) Estrategia (buy and hold, gestión activa, etc.).

Para tomar ejemplo, no es lo mismo que tu primer acercamiento al mercado sea con 100.000 dólares y aportes mensuales de 500 dólares, que si comenzas con 2.000 dólares con aportes mensuales de 500 dólares.

Si ya estás en la etapa en la cual el ahorro no es significativo sobre el capital, será importante que identifiques el ciclo del mercado. ¿Cómo viene el mercado? Y ya vamos 10 años donde las acciones lo único que hacen es subir, los múltiplos exigen excelentes resultados futuros y las expectativas son algo exageradas, entonces es probable que estés más cerca del final, donde el riesgo suele ser mayor. (Esto es un simple ejemplo de un caso hipotético).

Quizás una gestión activa de un fondo de cobertura haya sido más razonable que un buy and hold al S&P 500.

Históricamente los mejores momentos para invertir fueron en recesiones, sin importar el activo. Pero pocos están dispuestos a atravesar una crisis estando 100% invertidos

Cuando caemos en estas comparaciones, debemos tener en cuenta que el S&P 500 cayó un 55% en la crisis del 2008 mientras que los bonos de largo plazo subían.

Si, las acciones fueron más rentables que los bonos entre 2003 y 2016, pero si lo miramos desde la perspectiva riesgo-beneficio, no fue una mejor elección.

Cuánto sufro cuando pierdo y cuánto disfruto cuando gano

Algo que me ayudó para mejorar mi forma de administrar mis inversiones es comprender cuánto sufro cuando pierdo (o cuando no pierdo pero si me quedo afuera de una suba) y cuánto disfruto cuando mi capital genera altos retornos.

El libro “Choices, Values and Frame” de Daniel Kahneman habla de esto.

Esto me hizo ver de otra forma al mercado.

Ya no es sólo comprar y vender, ya no le doy importancia sólo al precio que compro y al precio que vendo. Hay otras variables en juego.

¿Qué pasa si me pierdo la próxima gran suba? ¿Cuánto sufro?

¿Qué me pasa si vendo esta acción y sigue subiendo?

Llega un momento en el que solo buscas minimizar tu futuro arrepentimiento.

Por eso me parece que el buy and hold es solo una parte de la estrategia. No hay que darle tanto peso a esto. Hay muchas más cosas a tener en cuenta.

Parece sencillo comprar y mantener cuando miramos atrás y vemos que el S&P 500 subió un 12% compuesto anual en los últimos años, pero esto requirió asumir riesgos y mantener la templanza en las grandes caídas. Incluso en la última caída con la corrida del Yen Japonés, el mercado sólo cayó un 10% y alguno que iba a largo plazo habrá vendido asustado.

Por eso siempre volvemos a lo mismo: la importancia en conocerse a uno mismo. Saber bien cuál es tu comportamiento en las subas, en las bajas, cuando el mercado no va a ningún lado. Eso me parece más importante que cualquier tipo de gestión.

Y por más que leas muchos libros, tomes distintos cursos, veas cientos de videos de análisis, la única forma de conocerte es a través de la experiencia.

Algunos de nosotros tenemos bien en claro cómo lo harán nuestras empresas en cada escenario, pero no tenemos idea cómo lo haremos nosotros.

Esto le puede pasar a alguien que está recién empezando a invertir como a alguien que lleva décadas haciéndolo. Uno va generando creencias sobre el mercado y el mismo mercado, con el tiempo, te hará dudar sobre esas creencias. Por eso, creo que uno debe tomarse un tiempo semanal para reflexionar y cuestionar lo aprendido.

Para los seguidores del análisis fundamental, el profesor Aswath Damodaran publicó un artículo sobre los ciclos de vida de las empresas. Lo más interesante que leí en el último tiempo.

Me quedo con esta parte sobre la valoración de los negocios: “The draw of pricing is strong even for those who claim to be believers in value, and pricing in its simplest form requires a standardized price (a multiple like price earnings or enterprise value to EBITDA) and a peer group. While the pricing process is the same for all companies, the pricing metrics you use and the peer groups that you compare them to will shift as companies age”.

Personalmente, busco entender qué está pagando el mercado y entender si es exagerado o no en base a las expectativas del negocio.

Esto ha sido todo por hoy! Muchas gracias por los comentarios y los mails de apoyo.

Nos leemos el próximo sábado,

Dios te bendiga.

Abrazo grande,

Chino.

Chino una vez más gracias por su artículo. Siempre lo veo desde una óptica amplia ya que la mayoría de sus escritos aplican a la vida en general.

Sólo comentar sobre su frase "Y por más que leas muchos libros, tomes distintos cursos, veas cientos de videos de análisis, la única forma de conocerte es a través de la experiencia.". No coincido. Sobre todo cuando dice "la única forma". Aprovechar y comprender lo que vivo, es decir "experiencia", depende de mi formación previa. Si no miré cientos de videos ni leí varios libros no voy a comprender lo que pasa frente a mí. O al menos no lo voy a aprovechar al 100%. Necesito una base teórica para que esa vida diaria se transforme en experiencia y no quede en el olvido. Si no, la parte teórica parece carecer de sentido cuando estoy seguro que no piensa eso.

Es como con cualquier conocimiento. Primero lo adquiero desde la teoría y luego lo contrasto con la práctica. al menos en medicina (mi profesión) es así.

Gracias y buen fin de semana!

Gracias chino es experiencias las que relataste y es un todo preparación teórica y olfato